Kolejny dobry rok dla artykułów DIY w Polsce – wzrost rynku o ponad 5% w 2017 r.

Ten post dostępny jest także w języku:

![]() English

English

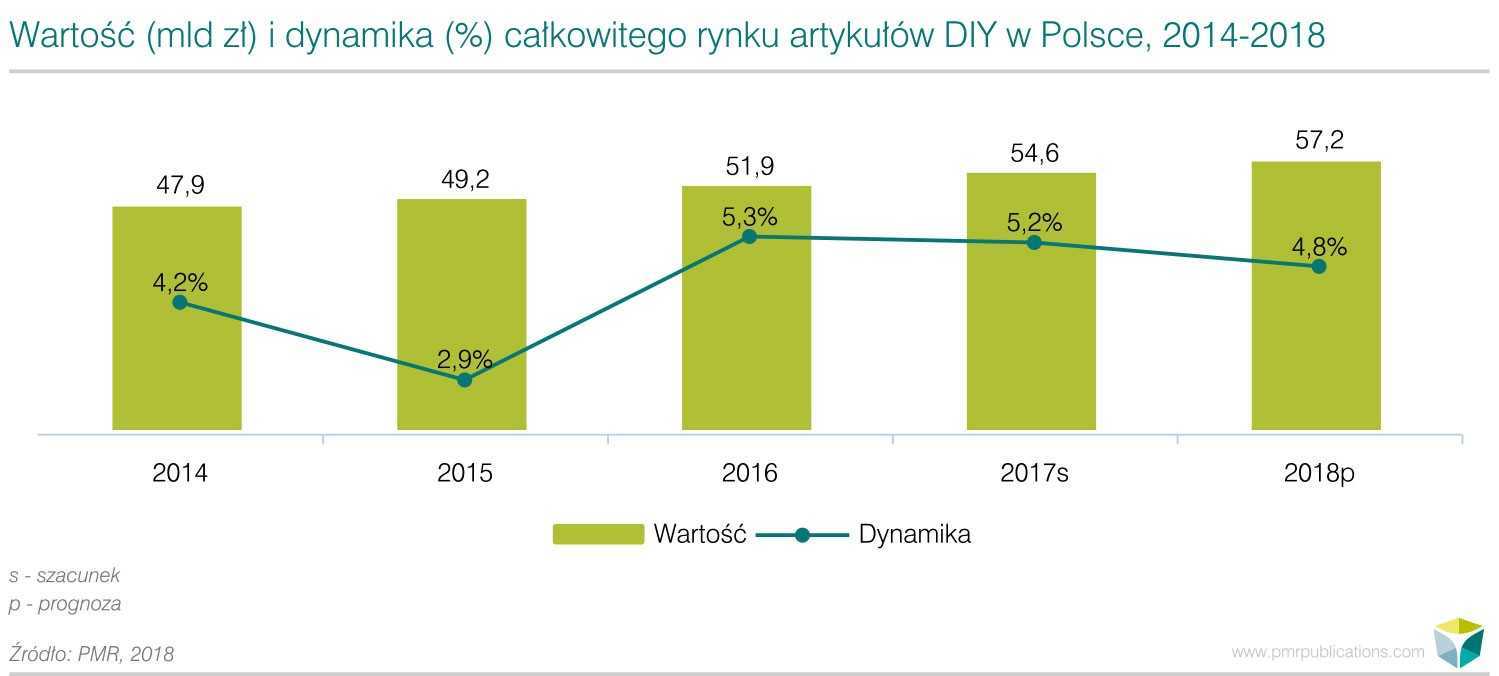

Rekordy na rynku budownictwa mieszkalnego, a także remonty pozytywnie wpłynęły na całkowity rynek artykułów DIY w Polsce (suma wartości sprzedaży produktów niezbędnych do budowy oraz remontu, produktów dekoracyjnych, artykułów ogrodowych oraz narzędzi, gdzie klientem końcowym jest zarówno osoba indywidualna jak i instytucja czy firma), który wzrósł o 5,2% do 54,6 mld zł, jak wynika z danych pochodzących z ostatniego raportu PMR Rynek artykułów DIY w Polsce 2018. Analiza rynku i prognozy rozwoju na lata 2018-2023.

Rynek artykułów DIY kwitnie, na co z jednej strony wskazują wyniki największych graczy, takich jak Castorama, Leroy Merlin, OBI, a z drugiej to, co się dzieje na rynku budownictwa mieszkaniowego, które w zeszłym roku osiągnęło najlepsze wyniki od dekady. Bardzo ważnym czynnikiem są także remonty, nie tylko przeprowadzane w domach czy mieszkaniach własnoręcznie lub przy pomocy wynajętych specjalistów, ale także na rynku nie mieszkaniowym. Coraz częściej pracownicy zwracają uwagę na to, w jakim standardzie pracują, a najlepsi pracodawcy dużo inwestują aby biura były wizytówkami i kolejnym czynnikiem sprzyjającym zatrudnieniu na rynku o tak niskim bezrobociu.

Te wszystkie czynniki sprawiają, że zarówno rynek artykułów DIY, gdzie klientem końcowym jest osoba indywidualna jak i ten, gdzie jest to firma czy instytucja, odnotowują bardzo wysokie dynamiki wzrostu. Z drugiej strony, rekordowe wyniki w ostatnich dwóch latach, czyli w 2016 i 2017, będą sprawiać, że rynkowi trudno już będzie rosnąć aż tak mocno , co ma związek z efektem wysokiej bazy, a także z mniejszą liczbą pozytywnych czynników wpływających na rynek, takich jak rosnące wymagania dla kredytobiorców, mniejsze wsparcie programów rządowych, czy choćby wprowadzenie zakazu handlu w niedzielę. Ten ostatni czynnik tymczasowo będzie wpływał negatywnie na rynek, jako że dotychczas sobota i niedziela były dniami gdzie sprzedaż produktów niespożywczych odnotowywała najlepsze rezultaty. Dodatkowo giganci handlu spożywczego, tacy jak jak Biedronka czy Lidl, rozpoczęły walkę o klienta także w soboty, wprowadzając kolejne kampanie promocyjne, co dodatkowo wpływa na niższe obroty sieci niespożywczych w tym z asortymentem DIY.

Warto wspomnieć jeszcze o kolejnych etapach konsolidacji polskiego rynku artykułów DIY. Upadłość Praktikera pokazuje, że duże miasta są zawładnięte przez takie sieci, jak wspomniana Castorama, Leroy Merlin czy OBI, które w sumie odpowiadają za 25% całego rynku artykułów DIY. Z drugiej strony mniejsze miasta i miasteczka są domeną takich graczy jak Mrówka, Bricomarche, czy dynamicznie rozwijającej się sieci Majster Budowlane ABC łącznie z nowo powstałą siecią Pszczółka. Powierzchnia sklepów tych ostatnich jest często kilkunastokrotnie mniejsza od tej u dużych graczy, jednak dzięki większej plastyczności i współpracy partnerskiej czy franczyzowej świetnie sobie radzą na lokalnych rynkach, gdzie walka o klienta jeszcze nie weszła na aż taki poziom, jak w największych aglomeracjach.